भारत में मध्यम वर्गीय परिवारों की सबसे बड़ी चिंता होती है – “कैसे कम आय से भी बचत और निवेश कर भविष्य सुरक्षित बनाया जाए?”

आज के समय में महंगाई (Inflation) इतनी तेजी से बढ़ रही है कि यदि आप सिर्फ बचत खाते में पैसे रखते हैं, तो आपका पैसा समय के साथ अपनी वैल्यू खो देगा।

इसीलिए सही निवेश विकल्प चुनना बहुत ज़रूरी हो जाता है जिससे आपका पैसा समय के साथ अपनी वैल्यू बढ़ता रहे

यहां हम विस्तार से समझने की कोशिश करेंगे कि 2025 में मध्यम वर्ग के लिए कौन से म्यूचुअल फंड्स और निवेश योजनाएं सबसे बेहतर हैं, ताकि कमाई का एक हिस्सा सही दिशा में लगाकर आप भविष्य में बड़ा कोष (Wealth) बना सकें।

सबसे पहले जानते हैं कि निवेश की जरूरत क्यों है

- महंगाई से सुरक्षा – घर पर या सेविंग अकाउंट में रखने से महंगाई दर ही आपके पैसे की वैल्यू को खत्म कर देती है

- फाइनेंशियल सिक्योरिटी – वर्तमान की अपेक्षा भविष्य में आप पर जिम्मेदारियां अधिक होगी जैसे-जैसे बच्चे बड़े होंगे उनकी पढ़ाई के लिए आपका खर्च बढ़ता जाएगा तथा विवाह इत्यादि के लिए भी निवेश जरूरी है

- टैक्स सेविंग – कई निवेश योजनाएं धारा 80C और 10(10D) के अंतर्गत टैक्स लाभ देती हैं

- वेल्थ क्रिएशन – लंबी अवधि में म्यूचुअल फंड्स और शेयर बाजार में निवेश से अच्छी संपत्ति बनाई जा सकती है यह किसी भी दूसरे सेक्टर से अधिक लाभ देता है

- 2025 में बेस्ट म्यूचुअल फंड्स (Best Mutual Funds for Middle Class)

(A) इक्विटी म्यूचुअल फंड्स

यदि आप लंबी अवधि (5–10 साल या उससे अधिक) निवेश करना चाहते हैं, तो इक्विटी फंड्स बेहतरीन विकल्प हैं

2025 के लिए सुझाए गए टॉप फंड्स –

- SBI Bluechip Fund – बड़े कंपनियों (Large Cap) में निवेश, स्थिरता और ग्रोथ दोनों।

- Axis Growth Opportunities Fund – Large & Mid Cap फंड, बैलेंस्ड रिटर्न।

- Mirae Asset Emerging Bluechip Fund – Midcap में निवेश, ज्यादा ग्रोथ की संभावना।

- HDFC Flexi Cap Fund – Flexi-cap फंड, यानी बड़ी, मध्यम और छोटी कंपनियों का मिश्रण।

- ICICI Prudential Technology Fund – IT/Tech सेक्टर पर फोकस, तेजी से बढ़ता सेक्टर।

औसत रिटर्न – 12% से 16% (लॉन्ग टर्म में)

(B) हाइब्रिड म्यूचुअल फंड्स

ये फंड इक्विटी + डेट दोनों में निवेश करते हैं। रिस्क मध्यम होता है।

2025 के लिए अच्छे हाइब्रिड फंड्स –

")

- ICICI Prudential Equity & Debt Fund

- HDFC Hybrid Equity Fund

- Canara Robeco Equity Hybrid Fund

औसत रिटर्न – 9% से 12%।

(C) डेट म्यूचुअल फंड्स

ये सुरक्षित विकल्प हैं, जहां पैसा सरकारी बॉन्ड, कॉर्पोरेट बॉन्ड आदि में लगता है।

कम रिस्क, स्थिर रिटर्न।

2025 के टॉप डेट फंड्स –

- Axis Treasury Advantage Fund

- HDFC Corporate Bond Fund

- ICICI Prudential Bond Fund औसत रिटर्न – 6% से 8%।

SIP क्यों जरूरी है?

SIP (Systematic Investment Plan) मध्यम वर्ग के लिए सबसे आसान तरीका है।

हर महीने ₹500–₹2000 भी लगाया जाए तो 10–15 साल में लाखों रुपये का कोष बन सकता है।

उदाहरण:

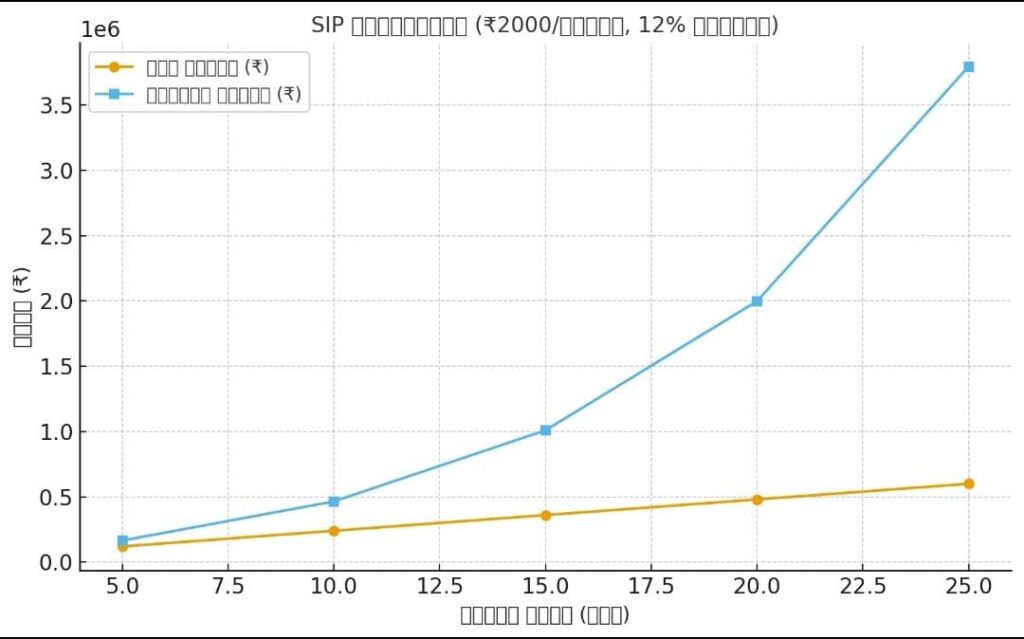

अगर आप हर महीने ₹2000 का SIP 15 साल तक 12% रिटर्न वाले फंड में करते हैं, तो कुल निवेश = ₹3,60,000 होगा, और मैच्योरिटी = ₹9,00,000 से ज्यादा।

टेबल में दिख रहा है कि अगर कोई व्यक्ति हर महीने ₹2000 का SIP करता है, तो 25 साल में उसका पैसा लगभग ₹60,00,000 (कुल निवेश) से बढ़कर ₹37,95,270 (भविष्य मूल्य) हो सकता है।

साथ ही ग्राफ़ में निवेश (Invested Amount) और भविष्य मूल्य (Future Value) का अंतर स्पष्ट दिख रहा है।

- पारंपरिक निवेश योजनाएं (Traditional Investment Plans)

(A) पब्लिक प्रोविडेंट फंड (PPF)

15 साल की लॉक-इन अवधि

टैक्स फ्री ब्याज

2025 में ब्याज दर लगभग 7.1%

सुरक्षित और गारंटीड विकल्प

(B) नेशनल पेंशन सिस्टम (NPS)

रिटायरमेंट के लिए बेहतरीन

इक्विटी + डेट का मिश्रण

टैक्स लाभ: 80CCD(1B) के तहत ₹50,000 अतिरिक्त छूट

लंबी अवधि में 9–10% रिटर्न

(C) फिक्स्ड डिपॉजिट (FD)

आसान और सुरक्षित विकल्प

2025 में कई बैंकों में FD रेट 6%–7.5%

लेकिन महंगाई एडजस्ट करने के बाद रिटर्न थोड़ा कम पड़ जाता है।

(D) रिकरिंग डिपॉजिट (RD)

छोटे निवेश के लिए अच्छा

बैंक/पोस्ट ऑफिस दोनों में सुविधा

- टैक्स सेविंग निवेश (Tax Saving Investments)

- ELSS Mutual Funds – 3 साल लॉक-इन, ज्यादा रिटर्न (12–15%)

- PPF – 80C के अंतर्गत टैक्स छूट

- NPS – रिटायरमेंट और टैक्स दोनों लाभ

- Life Insurance (Term Plan) – सुरक्षा और टैक्स बेनिफिट

- मध्यम वर्ग के लिए निवेश रणनीति (Investment Strategy for Middle Class)

- 50-30-20 Rule अपनाएं –

50% खर्च

30% निवेश

20% इमरजेंसी फंड

- Diversification जरूरी है –

सिर्फ FD या सिर्फ म्यूचुअल फंड पर निर्भर न रहें।

40% इक्विटी फंड

30% हाइब्रिड/डेट फंड

20% PPF/NPS

10% FD/RD

- इमरजेंसी फंड रखें – कम से कम 6 महीने के खर्च के बराबर।

- बीमा जरूर लें – हेल्थ और टर्म इंश्योरेंस प्राथमिकता में हो।

- निवेश करते समय ध्यान देने योग्य बातें

जल्दी शुरू करें – जितना जल्दी शुरू करेंगे, उतना ज्यादा कंपाउंडिंग का लाभ मिलेगा।

लंबी अवधि के लिए रहें – इक्विटी फंड्स में कम से कम 5–7 साल का नजरिया रखें।

रिस्क प्रोफाइल समझें – अगर आप रिस्क नहीं ले सकते तो डेट फंड, FD, PPF बेहतर हैं।

नियमित समीक्षा करें – हर 6 महीने पर अपने पोर्टफोलियो का रिव्यू करें।

ब्लाइंड फॉलो न करें – किसी के कहने पर निवेश न करें, रिसर्च करके ही करें।

- भविष्य का नजरिया (Future Outlook for 2025 & Beyond)

भारत की GDP ग्रोथ 6–7% रहने की संभावना है।

टेक्नोलॉजी, बैंकिंग और इंफ्रास्ट्रक्चर सेक्टर में तेजी रहेगी।

म्यूचुअल फंड SIP इनफ्लो हर महीने नया रिकॉर्ड बना रहा है।

Inflation कंट्रोल में रहेगा तो इक्विटी फंड्स से अच्छे रिटर्न मिल सकते हैं।

विशेष

अपने सभी निवेश को केंद्रित न रखें आप अपने बचत के पैसों को अनेकों सेक्टर या कहें इन्वेस्टमेंट प्लान जैसे PPF, FD, SIP, NPS, Gold और Stocks सभी जगह अपनी रुचि के हिसाब से तथा बेहतर रिसर्च के बाद ही निवेश करें

मध्यम वर्ग के लिए 2025 में निवेश के कई बेहतरीन विकल्प हैं।

अगर आप लंबी अवधि का सोचते हैं तो इक्विटी म्यूचुअल फंड्स + NPS + PPF का कॉम्बिनेशन सबसे बढ़िया रहेगा।

अगर आप सुरक्षित रहना चाहते हैं तो FD, डेट फंड और PPF अच्छे हैं।

सबसे जरूरी बात – “छोटे-छोटे निवेश से शुरुआत करें, लेकिन लगातार निवेश करते रहें।”

यही आदत आपको भविष्य में आर्थिक रूप से मजबूत बनाएगी और आपको आपके भविष्य में होने वाली आर्थिक समस्याओं का सहारा बनेंगे